摊牌了!146亿瓶怡宝,撑起近400亿市值,离农夫山泉还有多远?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财通社

一年卖出超146亿瓶“怡宝”的瓶装水老二值多少钱?现在终于摊牌了。

10月23日,怡宝纯净水的母公司华润饮料如期在港交所敲钟上市,高开收涨15.03%,收盘市值近400亿港元,滚动市盈率26.87倍。

上市开门红有迹可循。这之前,华润饮料公开发售部分超购230倍,认购规模超过1323亿港元,成为今年港股市场新股冻资第一名,体现了散户打新的热情。昨日,暗盘收涨10.34%。

看来,作为比较稀缺的消费龙头股,华润饮料此番上市还是赚足了眼球,获得了市场的追捧。但是上市背后,华润饮料当下面临的竞争压力和成长隐忧着实不小。

1

还没有自己的“东方树叶”

目前农夫山泉(包装饮用水老大),华润饮料(包装饮用水老二、细分纯净水老大),从产品市场厮杀到了资本市场,战况比较激烈。

有必要简单对比下二者核心财务数据。

2021年至2024年4月30日止四个月,华润饮料的收入分别为人民币113.40亿元、126.23亿元、135.15亿元、41.50亿元,其中包装饮用水产品占比超过99%,收入增速从两位数下滑至低个位数;饮料产品持续保持30%以上增速,但占比很小。

再看农夫山泉,2021年至2024年上半年,营收分别为人民币296.96亿元、332.39亿元、426.67亿元、221.73亿元,同比增速分别为29.81%、11.93%、28.36%、8.36%,明显高出华润饮料不少。

最让华润饮料羡慕嫉妒的是,农夫山泉以东方树叶为代表的茶饮料产品,在2024年上半年同比增速依旧高达59.48%。截至2024年上半年末,农夫山泉实现茶饮料产品收入84.3亿元,几乎追上包装饮水产品85.31亿元的销售规模,相当于再造了一个农夫山泉。

属于华润饮料的“东方树叶”在哪里?产品创新能力又在哪里?

目前,农夫山泉市值3385亿港元,滚动市盈率24.55倍。虽然华润饮料总市值仅有农夫山泉九分之一,但是从PE看,估值上反而比农夫山泉高了一丢丢。

这算是上市新手保护期?还是市场在期待华润饮料迟早也有自己的“东方树叶”?

有意思的是,华润饮料上市大涨,还激发了港股其他饮料类股票走强,如市盈率不到17倍的珍酒李渡,盘中大涨近7%,乐观情绪进一步传到低估的A股白酒板块,盘中迎来国庆后最大力度反弹。

短期市场是投票机,长期才是称重机。对华润饮料而言,上市不是终点,而是补短板的起点,估值的长期提升还是要看基本面走势。

2

面对新水战,亟需补短板

除了新品类被甩下太多外,在华润饮料的包装水主阵地,近几年农夫山泉、华润饮料、百岁山、娃哈哈、康师傅五强混战,而今年以来,水战比以往更加凶猛。

今年4月,主打天然水的农夫山泉时隔24年后再次杀回纯净水市场,推出了跟怡宝一样的绿瓶装。另一边,经历换帅风波的娃哈哈,上半年纯净水业务营收实现10%以上的增长,表现强劲。

此外,山姆、胖东来、东方甄选等渠道巨头纷纷跨界涌入瓶装水赛道……

与之伴随而来的是激烈的市场份额争夺和价格战,体现在财报上,华润饮料平均售价下降、营收增速越来越慢。

一直以来广泛的销售网络是华润饮料的核心竞争优势,拥有超过1000家经销商,两百万个零售网点。

而它的短板也很明显,品牌端和水源端相对较弱。品牌端始终被农夫山泉天然水比纯净水更健康的定位所压制,水源端华润饮料主要采购自第三方供水系统,仅极少部分为直接水源。

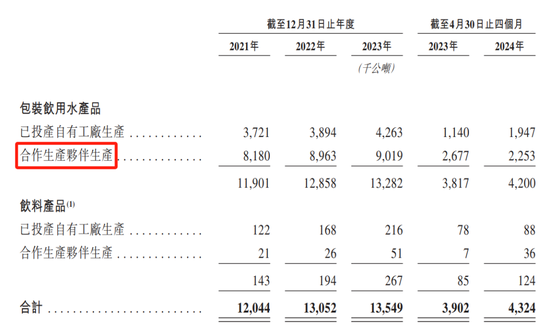

更关键的是,相比农夫山泉全部自建工厂,华润饮料有约三分之二的产量来自代工厂,因此还会多出一笔不菲的代工费。

2021年至2023年,华润饮料向代工厂分别支付费用19.92亿元、20.4亿元、20.67亿元,占营收比重17.6%、16.2%、15.3%,比利润率还高。

所以,虽然都是卖水,但华润饮料两头不占优势,就只能靠渠道赚钱,说白了就是通过提高工厂密度,压缩运输成本,从而给渠道商省出更多利润空间,让他们有动力推怡宝,才被推到了行业老二的位置。

这也注定华润饮料的利润率始终追不上农夫山泉,约20%净资产收益率看似已经很高了,但也仅只有农夫山泉的一半。

3

结语

面对水战下半场,华润饮料要稳住基本盘甚至反击,就十分依赖上市融资。本次募资净额49亿港元,钱怎么花很关键。

相比一如既往巩固渠道优势外,市场可能更想看见公司在扩充纯净水及天然矿泉水水源,扩建自有工厂产能,加强产品研发能力等方面的努力和成效。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜